2024年聚酯家产种类间发扬瓦解明显,PX举动过去长时分家产链中最景气的一环,鄙人半年充实挤出了造品油端给出的估值溢价,PTA加工费则正在过剩形式下支持偏弱颠簸,比拟之下,MEG正在投产真空期下估值重心取得进一步修复。下游方面,瓶片投产仍正在延续,年内加工费一度创下近年来最低点,短纤则是正在投产放缓、行业自律性巩固等身分催化下,竣工了利润中枢抬升。预计另日,正在满堂聚酯产量增速预期不高的境况下,PX边际仍相对承压,供需改革或显露正在Q2检修季,而PTA正在投产延续下,加工费仍难有较高盼望;MEG满堂形式不差,估值重心估计支持偏高水准;下游瓶片仍有较多投产安置,存量产能过剩下加工费估计仍旧发扬弱势,短纤投产安置较少,家产会合保卫行业便宜下加工费或偏强运转。

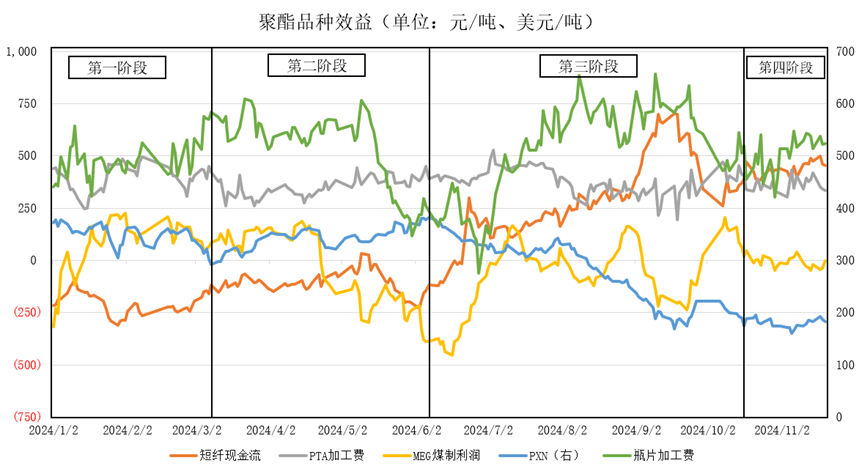

回想2024年聚酯家产运转境况,种种类满堂震动率有所下行,而上下游、种类间又显露了明明瓦解。正在上半年原油价钱震动有限,而需求稳固的境况下,以PX-PTA为代表的上游种类效益相对安闲,而下半年跟着海表原油、汽油走弱,本钱端迅速下行,叠加内需无超预期发扬,PX-PTA价钱随同大幅下跌。比拟之下,以煤造利润权衡的MEG效益终年运转区间相对安闲。除此以表,下游短纤、瓶片因为自己投产、开工节律与原料存正在差别,是以效益走势同样存正在瓦解,咱们从以下四个阶段回想本年的行情兴盛:

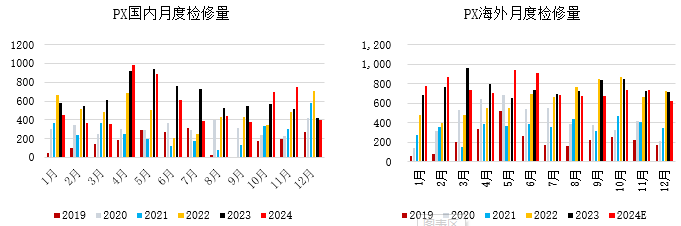

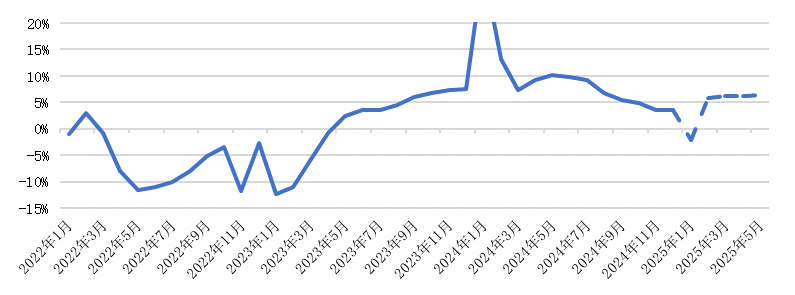

第一阶段(2024岁首-2024年3月):春节后聚酯满堂提负速率慢于预期,纵然PX端海表里检修预期不少,但因为汽油端无超预期发扬,PXN发扬为舒徐走弱形态,PTA加工费则永远运转正在边际本钱邻近。MEG则是正在海表检修导致的进口缩量下率前辈入了去库通道,煤造利润继续修复。

第二阶段(2024年4月-2024年5月):Q2出手,聚酯开工重心进一步晋升,且绝对高度赶过市集预期,与此同时,PX国表里检修出手兑现,旺季去库幅度可观,PXN也出手阶段性走强。比拟之下,PTA纵然检修同样较多,且出口数目可观,但因为前期累库幅渡过高,满堂加工费走强有限。MEG则是正在进口回归以及煤价阶段性走强下,效益屈曲。除此以表,瓶片正在Q2出手进入了会合产能开释期,库存迅速累积下加工费也是触及近年来新低。

第三阶段:(2024年6月-2024年9月):跟着Q3慢慢邻近,PX-PTA检修根基回归,而海表原油、汽油走弱,本钱端迅速下行,叠加内需无超预期发扬,PXN迅速压缩,PTA价钱随同大幅下跌。MEG则是正在内盘检修超预期的境况下竣工了必定水准的估值修复,而瓶片出手显露减产挺价,部门新装备也推迟投产,加工费环比修复。值得防备的是,这一阶段短纤行业爆发了明明转折,一方面部门营业商暴雷删除了市集低价货源供应,另一方面厂商合伙保卫行业利润意图巩固,正在开工自律性晋升下,加工费重心同样抬升。

第四阶段(2024年10月-至今):纵然前期需求发扬通常,但跟着国内一系列刺激策略出台,10月份后聚酯开工反而创出年内新高,叠加阶段性的海表无意检修以及美国芳烃备货,PX-PTA供需再度转向平均,估值取得支持。MEG则根基支持了前期低库存态势,效益颠簸为主,短纤、瓶片纵然供需发扬改革有限,但正在原料相对弱势下加工费仍支持区间震动为主。

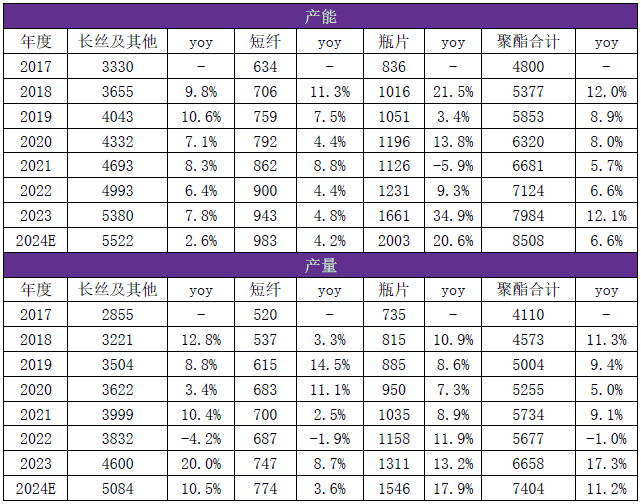

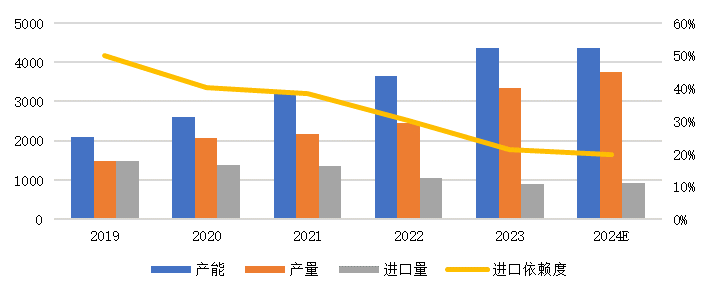

需求端来看,本年聚酯投产速率明明放缓而构造瓦解,发扬为长丝与短纤投产有限,而瓶片仍处于大投产周期。估计到岁暮,国内聚酯产能为8508万吨,相较客岁底延长6.6%,为近年来偏低水准。产量方面,2024年聚酯产量同比增速仍旧达11.2%,这一方面是受到了2023年Q1低基数的影响(疫情身分),另一方面也是以长丝为代表的细分种类景心胸有所改革,长时分支持了较高开工水准。

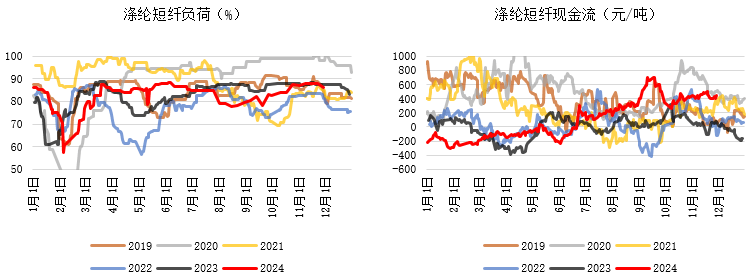

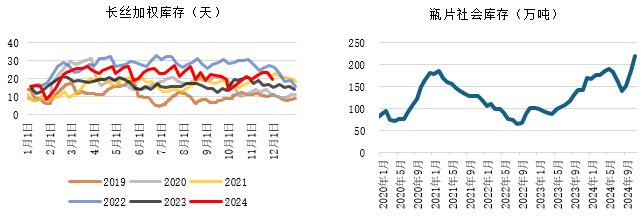

从负荷角度来看,聚酯满堂仍旧支持偏高开工水准,但种类之间相对瓦解。最为明显的便是瓶片正在产能投放大周期下,比拟较于长丝、短纤的供需形式恶化相对明明。可能看到,3月出手国内瓶片进入了会合产能投放阶段,到9月共开释新产能342万吨。相对应的,本就不高的瓶片加工费一度下行至300元/吨以下,大部门工场也陷入了亏蚀形态。老手业主动下降存量开工水准,推迟新产能投产节律后,加工费才取得修复。

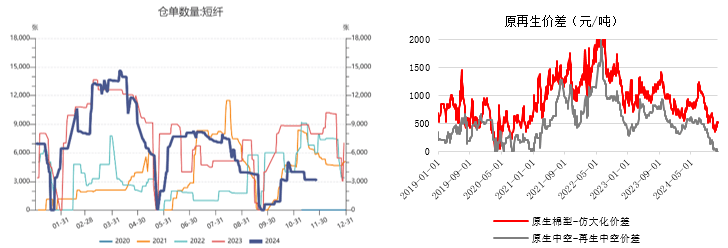

比拟于瓶片的弱势,短纤下半年今后家产形式可能说爆发了明明转折。一方面,跟着部门营业商暴雷,市集高超通的低价货源删除;另一方面,正在自己产能开释有限,形式慢慢好转的境况下,工形势伙保卫效益的决定更为热烈。全部发扬为现货加工费明明修复后开工晋升相对克服以及盘面仓单数目删除。别的,原料价钱的大幅下跌,也促使原再生短纤价差明明收窄,特别是对再生中空的价差一度下行至零,也催生了部门反替换需求。

别的,纵然终年聚酯产量延长可观,但咱们同样可能看到正在进入Q3后,聚酯产量同比增速慢慢下行至个位数水准。究其原故,咱们以为客岁支持聚酯需求永远支持高位的两大身分:家产整体降负而留下的补库空间以及聚酯出口的大幅延长,正在本年后半段都显露了环比走弱的趋向。若进一步去观测终端需求,无论是纺织装束端如故软饮料端,本年增速发扬都弱于聚酯端。纺织装束方面,2024年零售额同比竣工延长0.3%,而软饮料方面产量竣工累计同比延长为6.3%。

是以一部门聚酯产量也不成能避免的以库存的局势固化正在家产蓄水池中。可能看到,无论是长丝、短纤如故瓶片,其社会库存均正在本年显露了区别水准的累积,这也是聚酯家产支持高开工下与客岁体现出的明明差别。

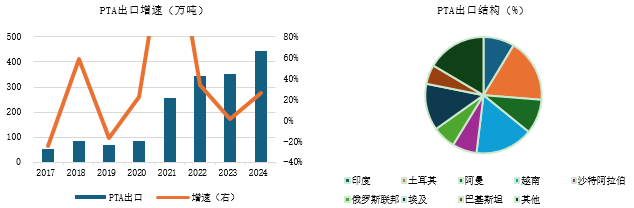

除国内需求端,上半年阶段性的PTA出口放量,也成为了年内PTA需求为数不多的一大亮点。一方面,跟着终端产能的挪动,海表聚酯工场对待PTA原料的需求敞口推广,可能看到,当下我国PTA出口以印度、贴日期、越南、阿曼等地为主;另一方面,因为国内明显的产能与本钱上风,叠加Q2阶段性暴涨的集装箱运费(PTA出口可能运用散货船),也促使国内PTA出口正在环球市集攻克愈发紧急的身分。

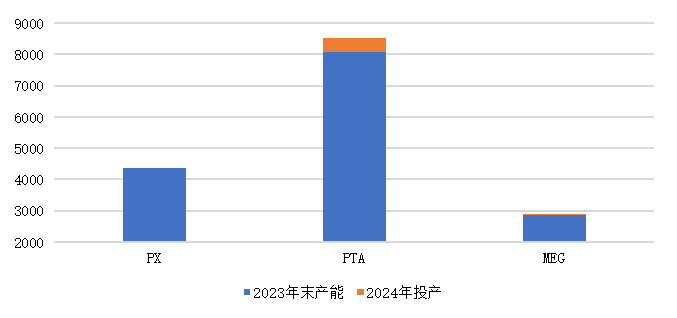

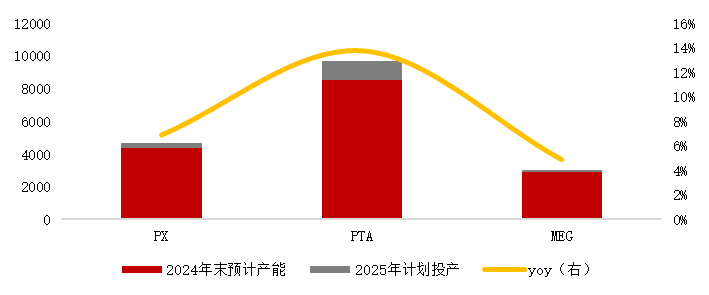

正在履历了过去三年的产能开释后,炼厂原料端投产有放缓趋向。全部而言,PX年内无新增产能,而乙二醇则同样仅有中化学30万吨新产能正在10月份投放。比拟之下,PTA仍有450万吨新装备于3月份投产。

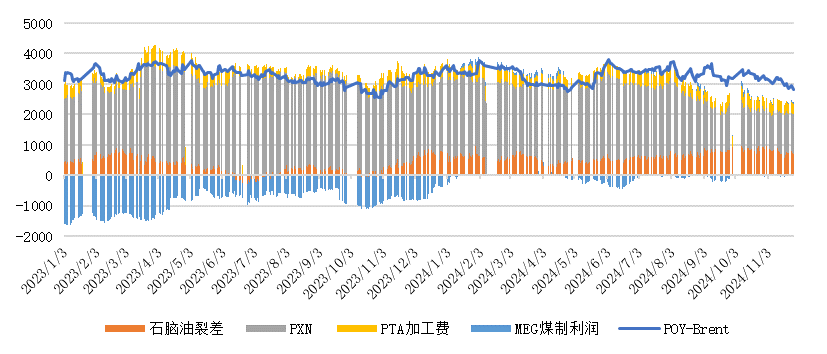

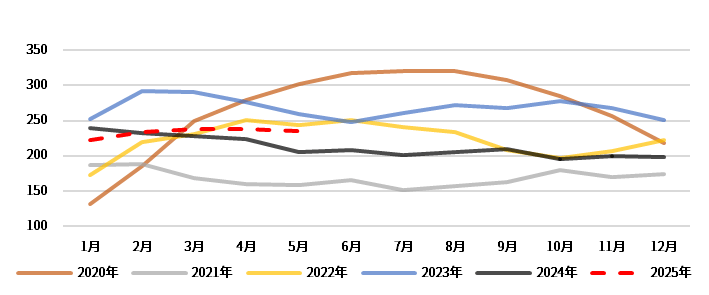

家产利润分拨来看,POY-Brent价差上半年满堂支持颠簸趋向,而下半年走弱相对明明,原料表则则各有差别。PX举动过去很长一段时分中聚酯家产链中最为紧缺的一环,PXN正在本年下半年显露了明明走弱,也是导致POY-Brent价差收窄最紧急的身分,PTA因为产能过剩仍旧延续,加工费仍旧保留正在边际本钱邻近,MEG则是正在投产有限下竣工了利润的进一步修复。

无新增产能,但产量增速仍旧可观。纵然裕龙石化正在Q4开车,但因为其PX装备暂未投产,是以年内PX无新增产能,但正在开工环比明明晋升的境况下,产量同比增速估计仍旧达11.9%。进口方面,国内PX进口依赖度幼幅下行至20%邻近,速率有所放缓。

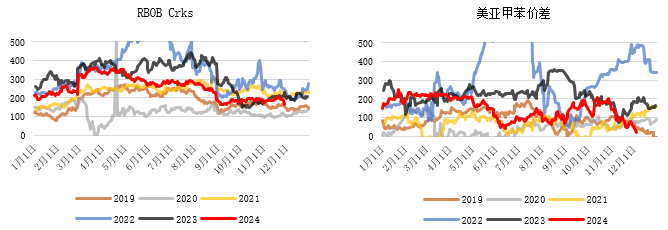

全部PXN发扬来看,上半年发扬尚可。正在海表内仍处于检修季,且海表汽油发扬仍有韧性的境况下,PX旺季去库幅度可观,PXN也支持正在了300-400美元/吨区间。

汽油方面,纵然上半年美国汽油裂差低于客岁同期,但仍保留着时节性偏高水准。相对应的,美亚芳烃套利价差保留掀开,以韩国为代表的芳烃仍有向美国的转运,特别叠加Q2海表自己较多的检修安置,联合促使了同期国内PX进口量偏低。

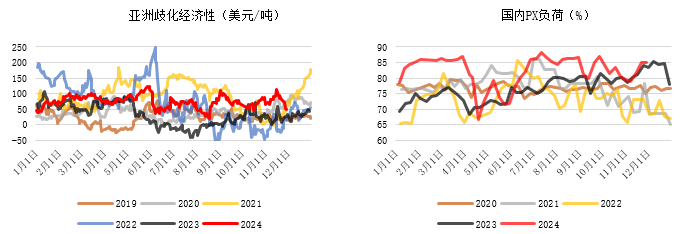

进入下半年后,PXN走弱相对明明。跟着海表里检修回归,PX开工慢慢回升,与此同时,美国汽油出手显露明明走弱,进而鼓动相干芳烃估值回落,美亚套利窗口闭塞的同时,歧化利润改革明明。可能看到,不但国内PX进口量出手回升,开工更是进一步晋升至了积年最高水准。叠加内需方面无超预期发扬,PX供需出手转弱,库存继续累积下商说浮动价也是渐渐走弱到近年来偏低水准,PXN则是压缩至180美元/吨邻近。

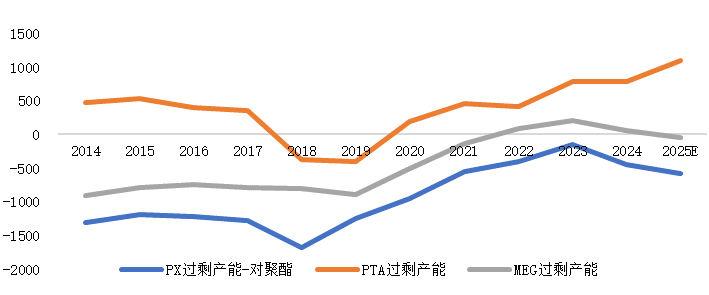

比拟于PX的无新增产能开释,2024年PTA投产同样延续。年尾国内产能估计达8512万吨,产量则约为7142万吨,同比增速正在12.1%。正在绝对产能仍旧过剩的大后台下,加工费发扬仍旧相对疲软,是以也存正在部门幼装备慢慢进入长停阶段,终年产能使用率相较2023年有幼幅晋升至83.9%。总的来说,家产依赖阶段性主动降负来调剂供需平均,而PX等原料则仍旧决计了PTA首要的震动倾向。

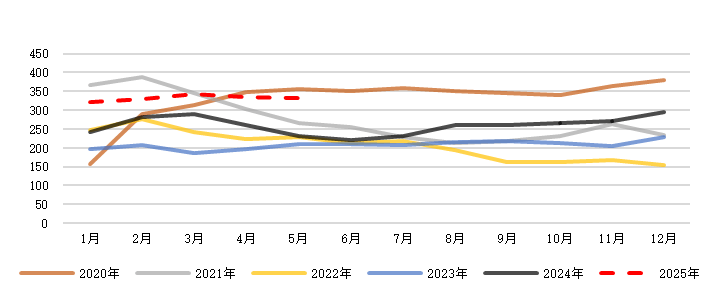

可能看到,终年PTA现货加工费支持低位颠簸形态。全部来说,加工费根基处于300-400元/吨区间,即工艺最当先装备有现金流,而其他界限较幼,年代较早的装备则面对现金流亏蚀的形态。

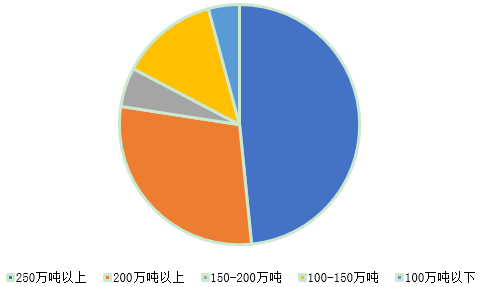

纵然自己根基面冲突有限,但PTA家产还是展示出少许形式上的转折。一方面,当下无数PTA装备酿成了上下游配套,以恒逸、恒力、桐昆、新凤鸣为代表的企业或配套了上游PX产能,或配套了下游聚酯产能,是以家产链归纳利润也正在必定水准上光滑了PTA开工对加工费的敏锐度;另一方面,跟着近年来老旧产能的慢慢退出,当下PTA单套250万吨以上产能占比切近50%,这也意味着存量产能角逐力的慢慢晋升。

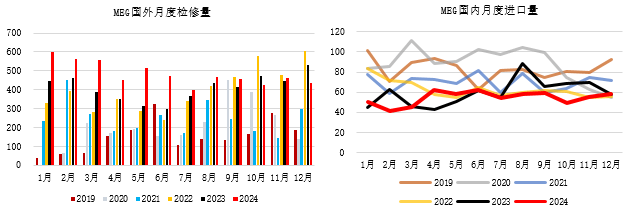

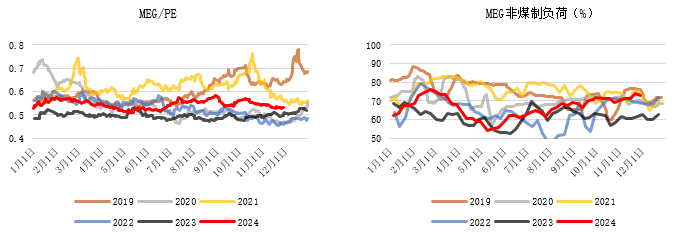

比拟于PTA满堂根基面偏弱的场合,MEG则是正在2024年发扬更为强势。从产能来看,EG仅正在10月有中化学一套30万吨新装备投产,年尾国内产能估计为2883万吨。产量方面,终年国产量估计正在1915万吨邻近,同比延长达15.8%,进口量则估计正在660万吨邻近,进口依赖度进一步下行至26%邻近。

全部供应端来看,上半年进口处于偏低水准。纵然中东、北美乙二醇本钱上风明明,但Q1海表因为自己装备妨碍、原料供应等题目修较多,导致Q1国内MEG进口量连续处于偏低水准。

国产方面,上半年检修量同样较多。进入Q2后,国内浙石化、卫星化学等装备出手技改,而煤化工春检同步实行,国内开工慢慢进入了下行阶段。归纳而言,海表内供应永远未显露明明同步,叠加无新装备开释的后台,MEG口岸库存进入了较长时分的去库通道。

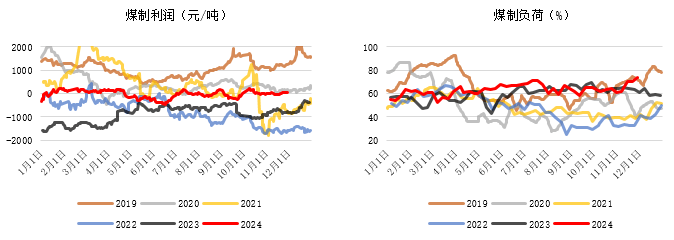

总的来说,正在过剩度下滑且库存去化明明下,MEG估值重心进一步抬升。发扬为煤造装备绝对效益修复下的开工中枢回升,以及与其他烯烃比价修复下的非煤造装备转产率晋升。

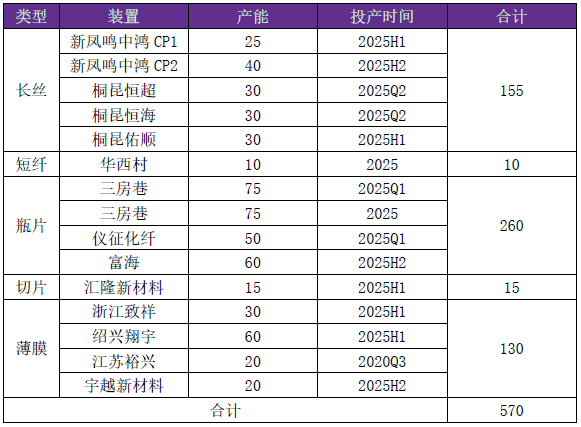

预计2025年聚酯需说境况,起初从目前的投产安置来看,投产确定性相对较高的产能约570万吨,绝对水准与2023年切近。构造上来看,相较于2023年,长丝投产安置有所填充,短纤投产安置较少,而瓶片纵然投产速率放缓明明,但仍旧是新增产能主力。

预计2025年聚酯需说境况,咱们沿用前期思绪,仍旧按照区别需求周围,区分从瓶片、长丝/短纤两大板块实行研讨,对应软饮料等包装以及纺织装束两大下游。这首倘使推敲到短纤、瓶片的存量开工都受造于效益等身分而仍有较大晋升空间,而长丝纵然绝对开工晋升空间有限,但来岁同样有部门新产能投放。是以,仍旧难以单单从投产角度胸襟聚酯本质产量延长境况。

瓶片方面,估计增速满堂稳固。全部而言,起初是内需中占比最高的软饮料,可能看到正在2020-2022年受疫情影响增速发生较动之后,近两年增速相对可观,特别是无糖茶饮料、奶茶等新品类鼓动下,估计另日仍能支持5-10%延长。其他两大内需——油脂包装和片材,此中油脂消费因为国内人均消费水准根基无晋升空间,估计后续增速将有所下滑,而片材正在2023年后增速有所修复,但这块需求跟踪相对含混,受区别原资料价钱价差影响较大,咱们仍旧采纳随同为主的预测,估计满堂增速支持。

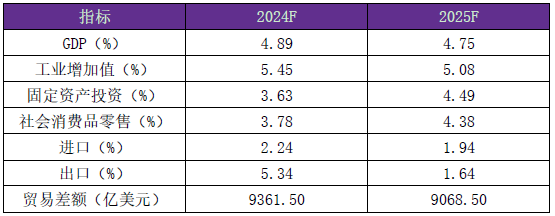

长丝、短纤方面,估计对应的装束端内需增速难以高于总体零售增速预期。从目前纺织装束零售数据发扬来看,估计2024年零售相较2023年竣工幼幅延长(截至10月累计同比增速1.1%),与满堂经济发扬相对成家。是以,举动偏可选消费,来岁内需增速仍旧与人均可驾御收入延长等宏观经济发扬息息相干,而从当下的Wind同等预测来看,2025年GDP增速估计为4.75%,社会消费品零售增速正在4.38%,略低于GDP增速。

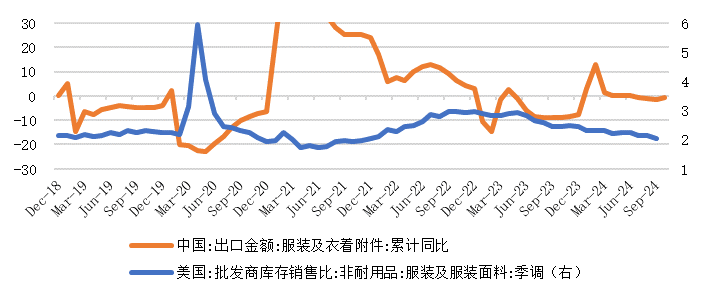

装束出口方面,需闭切美国库存以及加征闭税境况。截至本年10月,装束及穿着附件出口金额幼幅下滑0.7%,而另日走势一方面须要闭切美国需说境况,即当下美国装束库销比已继续回落至近年来偏低水准,后续或存正在部门补库需求;因为特朗普上任后或进一步对国内种种商品加征进口闭税,据统计2023年美国正在纺织装束行业对国内进口依赖度仍达20%,而中国对美国的纺织装束出口金额为516.7亿美元,占出口总额的比重为16%,是从此续美国加征闭税节律与力度同样值得闭切。

出口方面,估计国内聚酯造品出口仍将支持延长,但正在过往家产高速兴盛后,出口增速环比进一步晋升空间受限。长丝、短纤本年增速环比放缓,正在终端产能挪动的大趋向下,国内聚酯造品出口仍有延长,但总体增速同样受越南、印度等海表国度本质纺织造品出口境况影响,另日增速主题如故要归结到环球(欧美)消费境况;瓶片则是正在国内产能与绝对价钱上风下再度竣工了超23%的出口延长。

基于以上预期,即归纳推敲各枢纽内需与出口延长及权重境况,以及本年上半年的相对高基数,估计来岁前5月聚酯产量增速正在5.5%邻近,月度产量预测如下表所示。

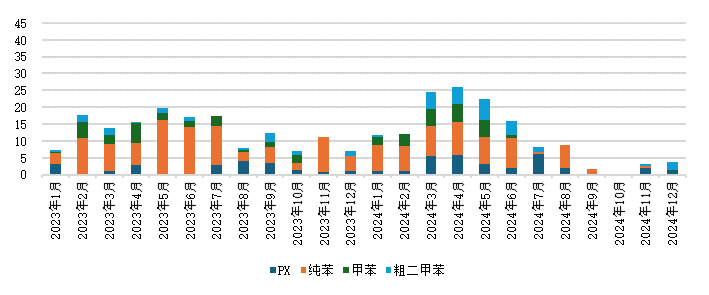

预计2025年,聚酯原料各枢纽均有部门投产安置。如PX有裕龙石化,PTA则有独山能源、虹港石化、海伦石化等较多安置,MEG也将再度面对正达凯、裕龙等新装备投产。从绝对产能过剩水准来看,PTA过剩水准仍旧偏高,PX、MEG对聚酯形式相对更好。

起初新增产能方面,从目前种种类可见的投产谋划来看,05合约前裕龙但大致率如故以产出MX的局势供应间接供应PX增量,PTA仍有独山能源、虹港等新装备安置投放,而MEG方面则正达凯投产确定性相对较高。

估计加工仍难有较好发扬,或支持正在200-400元/吨区间内运转。对待PTA的供应,分存量产能使用率和增量产能产量孝敬来看。起初眼前加工费下TA供应有边际减量,但正在聚酯负荷时节性走弱,仍旧支持累库形态,估计年前平均表难有较大改革。对待年后供应,起初以一年一检的格式算计当月检修产能,同时给出部门新装备投产后增量孝敬。需求方面,遵守前文假设的聚酯产量揣测,可能看到,估计过年时间PTA满堂仍处于偏过剩形态,而3-5月聚酯产量晋升带来的需求增量部门被新产能增量所泯灭,时节性有去库但幅度有限,且库存绝对水准不低。对待单套250万吨及以上装备慢慢成为主流装备且家产链上下游配套愈发完备确当下。

当下PXN或者重整利润进一步压缩空间或相对有限,远期正在聚酯产量继续扩张之下,形式希望慢慢改革。咱们以仿佛的伎俩揣测PX的平均境况。当下PX跟着国内检修的回归,高开工下供应同样存正在压力,且目前看来岁上半年国内检修安置量难以对标本年水准,需闭切九江、金陵、扬子,蕴涵潜正在浙石化正在内的检修兑现境况。同时,海表检修安置以及旺季汽油发扬仍旧将对PX进口酿成阶段性影响。可能涌现,PX对PTA正在Q1根基支持过剩形态,后续跟着供应与进口减量平均将有所改革,对聚酯平均则满堂走势符当令节性。

满堂形式不错,但眼前利润水准不低,对标高开工下远月库存形态或弱于本年同期,价钱估计缠绕偏高煤造本钱与表采乙烯本钱运转。供应方面,起初现有海表里检修安置不少,正在此根基上Q2部门煤化工春检耗费,而新装备出量则目前放正在Q2,主题仍旧要闭切浙石化、卫星等大装备检修是否兑现,以及沙特岁暮本质长约商议与原油减产境况。总的来说,正在检修安置相对充实且新装备投产有限的境况下,MEG满堂库存走势符当令节性,特别是正在口岸与下游库存偏低的境况下,估计满堂估值中枢仍有支持。

短纤正在投产安置较少且行业合伙自律保卫加工费立场下,估计满堂下限不低,可能闭切逢低做扩加工费时机。短纤因为远期检修不明了以及数据有用性的题目,导致短纤库存模仿参考事理相对有限,更多从表需角度实行观测。可能看到,按照上文针对短纤的产量假设,对应05上的表需增速正在6.4%,这一延长比拟过去两年属于均匀水准。

瓶片更多闭切逢高做缩加工费安置,下范围仍旧参考前期家产主动减产的400-450元/吨邻近。瓶片同样存正在远月检修相对不明了的境况,但推敲到绝对产能过剩度较高,纵使按摄影对落后|后进的开工假设,估计库存边际难有明明去化,若新产能开释顺手则家产供需压力将更为明明。别的,因为瓶片尚未履历正式交割,而因为交割品为水瓶片,多为工场与下游水厂直销品类,本质营业中油瓶片更为活动,交割逻辑与本质根基面大概存正在必定劈腿,同样值得闭切。